4. Arbeiten - Wirtschaft

4.1. Bisherige Entwicklung und struktureller Wandel

Wirtschaftliche Betätigung und eine ausreichende Zahl von Arbeitsplätzen sichern sowohl dem Einzelnen als auch Gemeinwesen jeder Art nicht nur die materielle Daseinsgrundlage, sie sind auch notwendige Voraussetzungen für Wohlstand und kulturelle Entfaltung. Diese Grundeinsicht ist die Ursache dafür, dass seit Jahrhunderten wirtschaftliche Vorgänge in fast allen Staaten intensiv beobachtet werden und eine positive wirtschaftliche Weiterentwicklung gezielt gefördert wird.

Jede Art wirtschaftlicher Aktivität ist an den Besitz von Grund und Boden gebunden, was insbesondere in den wirtschaftlichen Zentren das städtische Erscheinungsbild in Form von großflächigen Gewerbezonen oft sehr negativ geprägt hat. Insofern ist eine städtebauliche Ordnung der gewerblichen Siedlungsentwicklung dringend notwendig, wobei diese allerdings wettbewerbsneutral und möglichst ohne Störung der wirtschaftlichen Aktivitäten erfolgen muss.

Der Ulmer Raum hat als Wirtschaftsschwerpunkt noch keine sehr lange Tradition. Noch zu Beginn dieses Jahrhunderts behinderten der Festungs- und Garnisonsbetrieb die aufkommenden gewerblichen Aktivitäten, die sich auch in der Zeit zwischen den Weltkriegen nur langsam verstärkten. Erst nach dem zweiten Weltkrieg setzte ein starker Aufschwung ein, von dem nach und nach die Umlandgemeinden erfasst wurden. Er bescherte Stadt und Umland eine jahrzehntelange Phase der Vollbeschäftigung und des Wohlstands. Träger des wirtschaftlichen Wachstums mit steil ansteigenden Arbeitsplatzzahlen war vor allem das Produzierende Gewerbe mit seinem industriellen Kernbereich, der aus wenigen Großbetrieben bestand. In dieser Zeit mussten nicht nur die bestehenden Gewerbe- und Industrieflächen in der Weststadt, Söflingen und der Oststadt verdichtet und bis an ihre Grenzen ausgedehnt werden, zusätzlich entstanden eine Reihe neuer Gewerbeareale in Stadt und Umland und vor allem das großflächige Industriegebiet im Donautal.

Ein Höhepunkt in der Nachkriegsentwicklung ist um das Jahr 1980 erreicht worden, als bei einem Einwohnerstand von ca. 137.500 EW annähernd 97.000 Arbeitskräfte im Verbandsgebiet beschäftigt waren.

Seither haben verschiedene Krisen, insbesondere die Einbrüche nach 1980 und 1992 zu einem Auf und Ab der Arbeitsplatzzahlen und zu einem besorgniserregenden Stand der Arbeitslosenzahlen geführt. Zwar konnte die Beschäftigtenzahl 1992 mit ca. 99.000 Erwerbstätigen einen neuen Höchststand erreichen, was aber in Anbetracht der auf 147.000 EW gestiegenen Bevölkerungszahl eine starke Zunahme der Arbeitslosenzahlen nicht verhindern konnte.

Die Stagnation der Gesamtzahl der Beschäftigten seit den 90er Jahren darf dennoch nicht als Stillstand der wirtschaftlichen Entwicklung interpretiert werden.

Tab. 7: Arbeitsplatzentwicklung 1961 - 1995[2] [3]

(Gebietsstand 1995)

Arbeitsplätze |

||||||||||

Ulm |

Blaust. |

Erbach |

Iller- kirchb. |

Staig |

Hüttish. |

Schnür- pfl. |

NV Ulm |

|||

Land- u. |

1961 |

121 |

11 |

- |

- |

- |

2 |

- |

134 |

|

Forst- |

1970 |

255 |

10 |

5 |

- |

- |

1 |

- |

271 |

|

wirtsch. |

1987 |

282 |

8 |

32 |

9 |

17 |

3 |

- |

351 |

|

1995 |

600 |

|||||||||

Produz. |

1961 |

43.424 |

1.617 |

1.049 |

178 |

84 |

76 |

46 |

46.474 |

|

Gewerbe |

1970 |

45.036 |

1.681 |

1.076 |

256 |

86 |

73 |

41 |

48.249 |

|

1987 |

35.396 |

1.407 |

1.144 |

266 |

90 |

113 |

64 |

38.480 |

||

1995 |

30.100 |

|||||||||

Dienst - |

1961 |

26.739 |

793 |

458 |

175 |

95 |

59 |

44 |

28.363 |

|

leist.- |

1970 |

34.850 |

927 |

742 |

238 |

179 |

77 |

92 |

37.105 |

|

gewerbe |

1987 |

49.133 |

1.251 |

1.467 |

335 |

274 |

91 |

90 |

52.641 |

|

1995 |

56.100 |

|||||||||

Gesamt |

1961 |

70.284 |

2.421 |

1.507 |

353 |

179 |

137 |

90 |

74.971 |

|

1970 |

80.141 |

2.618 |

1.823 |

494 |

265 |

151 |

133 |

85.625 |

||

1987 |

84.911 |

2.666 |

2.643 |

610 |

381 |

207 |

154 |

91.472 |

||

1995 |

86.900 |

3.150 |

2.950 |

570 |

440 |

260 |

160 |

94.430 |

||

Aus Tab. 7 ist ersichtlich, dass in den letzten Jahrzehnten innerhalb der einzelnen Wirtschaftsbereiche sehr unterschiedliche Abläufe stattgefunden haben. Während sich die Dienstleistungen in einer seit Jahrzehnten ungebrochenen Aufwärtsentwicklung befinden und in Ulm inzwischen mit ca. 56.100 Arbeitsplätzen (1995) fast zwei Drittel der gesamten Erwerbstätigkeit abdecken, ist die Entwicklung beim Produzierenden Gewerbe umgekehrt gelaufen: nach dem Maximum mit 45.000 Arbeitsplätzen, das bereits 1970 erreicht wurde, war die Arbeitsplatzzahl ständig rückläufig und liegt heute mit ca. 30.100 Erwerbspersonen (35 %) fast nur noch auf dem Stand von 1950. In den Umlandgemeinden lässt sich dieser Prozess ebenso verfolgen, allerdings wegen fehlender aktueller Daten nur bis 1987; hier hatte der Anteil des Dienstleistungssektors mit 52,7 % jenen des Produzierenden Gewerbes mit 46,3 % ebenfalls bereits überholt und ist seither sicherlich weiter angewachsen.

Damit ist der Trend zur Tertiärisierung der Arbeitswelt, hin zu Dienstleistungs-arbeitsplätzen also, sehr deutlich sichtbar. Erstaunlich dabei ist, dass dieser Strukturwandel in unverminderter Dynamik bis in die jüngste Zeit angehalten hat und voraussichtlich weiter wirken wird. Er ist Teil eines säkularen Prozesses, der erstmals vom Nationalökonomen J. Fourastié beschrieben wurde: die Verwandlung der Arbeitswelt von einer ursprünglich agrarisch geprägten Gesellschaft über das Industriezeitalter zur Dienstleistungsgesellschaft. Am minimalen Anteil der Arbeitsplätze in der Landwirtschaft, dem stark geschrumpften Produzierenden Gewerbe und dem auf fast zwei Drittel gestiegenen Anteil der Dienstleistungsarbeitsplätze wird sichtbar, dass dieser Prozess auch im Ulmer Raum schon sehr weit fortgeschritten ist.

Die aktuellen Bestrebungen in unserer Wirtschaft wie Kostenreduzierung und Steigerung der internationalen Konkurrenzfähigkeit lassen auch für den Planungshorizont dieses Flächennutzungsplanes eine weitere Abnahme des Produzierenden Sektors befürchten. Ob eine völlige Kompensation der freiwerdenden Arbeitsplätze durch zunehmende Dienstleistungen möglich ist, ist schwer voraus-zusehen.

Ein weiteres wesentliches Strukturmerkmal in der Wirtschaft ist das Größengefüge der Betriebe. Jahrzehntelang war das Produzierende Gewerbe durch einige wenige Großbetriebe in Ulm geprägt; so arbeiteten zwischen 1960 und 1975 bis zu 24.000 Arbeitskräfte in den sechs Großbetrieben mit jeweils mehr als 1.000 Beschäftigten. Sie bildeten den starken Kern des Ulmer Industriepotentials und stellten aufgrund ihres Renomees für den Standort Ulm einen bedeutenden Imageträger dar, der weit über die Landesgrenzen hinaus wirksam war.

Mit den Krisenerscheinungen seit den 80er Jahren erwiesen sich jedoch gerade die Großbetriebe als nicht besonders widerstandsfähig. Sie mussten die stärksten Beschäftigungseinbrüche hinnehmen, so dass heute, infolge von Abwanderung und Stellenabbau in den verbleibenden Ulmer Großbetrieben nur noch ca. 11.400 Beschäftigte Arbeit finden. Mit dieser Veränderung sind auch die frühere Dominanz der Metallverarbeitung und des Fahrzeugbaus sowie die darauf beruhende einseitige Industriestruktur in Ulm geschwunden. Weit weniger krisenanfällig zeigten sich die vielen kleineren und mittelgroßen Betriebe in der Stadt und im Umland. Die Umlandgemeinden haben mit ihren kleineren Betrieben die Beschäftigungseinbrüche der letzten Jahre weit besser überstanden als die Kernstadt.

Die Zunahme der tertiären Arbeitsplätze hat sich dagegen über das gesamte Spektrum der Dienstleistungen in einer Vielzahl von kleineren Arbeitsstätten geringerer Größe verteilt, monostrukturelle Tendenzen konnten sich bisher nicht entwickeln.

Von den drei Wirtschaftssektoren stellt die Landwirtschaft heute den kleinsten dar. Ihr jahrzehntelanger Schrumpfungsprozess als Gegenbewegung zum Aufstieg von Industrie und Dienstleistungen hat sie beschäftigungsmäßig zu einer Restgröße werden lassen (siehe Tab. 7). Anhaltender Preisverfall, sinkende Einkommenserwartungen und Subventionsabbau werden auch weiterhin die Zahl der land- und forstwirtschaftlichen Betriebsstellen verringern, die überlebenden Betriebe zur Vergrößerung der Betriebsflächen und zu Neben- oder Zuerwerb zwingen. Viele Betriebe werden nur als "Nischen"- Existenzen überleben können, hoch spezialisiert oder im Absatz direkt auf Kunden ausgerichtet. Für die Flächennutzungsplanung spielt die Landwirtschaft dennoch eine große Rolle, weil nur mit ihren Flächen die neu geplanten Baugebiete zu realisieren sind.

4.2. Künftige Entwicklung

Die politischen und wirtschaftlichen Veränderungen der letzten Jahrzehnte im nationalen und weltweiten Zusammenhang haben einer Vielzahl langfristiger Prognosen den Boden entzogen. Da diese Umbruchphase noch keineswegs beendet ist, ist die Treffsicherheit für Prognosen weiterhin sehr niedrig zu veranschlagen. Dies gilt natürlich umso mehr, je kleiner das Gebiet einer Prognoseeinheit gewählt wird.

Für Gebietseinheiten in der Größenordnung des Nachbarschaftsverbands Ulm sind unter diesen Voraussetzungen Prognosen zur wirtschaftlichen Entwicklung nicht sinnvoll und wären in Kürze durch Zufallseinflüsse überholt. Stattdessen können nur, abgeleitet aus größeren Raumeinheiten wie z.B. der BRD, Tendenzen der künftigen Entwicklung aufgezeigt werden, genauere zahlenmäßige Auswirkungen können nicht abgeleitet werden.

Der Zusammenbruch des kommunistischen Systems und der wirtschaftliche Aufstieg mehrerer fernöstlicher Staaten haben in den westlichen Ländern durch gewaltige Nachfrageausfälle und eine riesige Importschwemme tiefgreifende wirtschaftliche Umstrukturierungen ausgelöst. Diese werden vor allem durch zwei weltweite Trends in Gang gehalten:

steigender internationaler Konkurrenzdruck im Produzierenden Gewerbe (Industrieproduktion) und zunehmend auch bei den Dienstleistungen, begünstigt durch freie Güter- und Kapitalmärkte sowie durch weltweit verbesserte Transport- und Kommunikationsnetze; neben den Absatzmärkten werden auch immer mehr die Bezugsmärkte und die Vorverarbeitungsstufen im weltweiten Rahmen nach Kostenvorteilen gesteuert (Globalisierungseffekt).

· zunehmender Rationalisierungsdruck zur Verbesserung der Produktivität führt zu Verschiebungen bei den Produktionsfaktoren bezüglich ihrer Struktur und Menge. Teure Arbeit wird ersetzt durch die relativ billigeren Faktoren Boden und Kapital. Hieraus resultiert die immer noch ungebrochene Zunahme an Gewerbeflächen für das Produzierende Gewerbe, obwohl dieses bezüglich der Beschäftigungszahl längst sein Maximum überschritten hat.

Die dadurch erzeugten gewaltigen Herausforderungen und Gefahren müssen von Staat und Gesellschaft bewältigt werden, wobei man sich wesentliche positive Impulse aus folgenden Vorgängen verspricht:

· Forcierung der europäischen Einigung mit Harmonisierung vieler in den Wirtschaftskreislauf eingreifenden Faktoren vor allem durch die Verwirklichung der Währungsunion

· Verringerung staatlicher Eingriffe in den Wirtschaftsablauf durch Deregulierung, Steuersenkung, Privatisierung der öffentlichen Betriebe, Absenkung der Lohnnebenkosten, Reform des sozialen Systems etc.

Die überraschenden Umwälzungen der letzten Jahre haben leider auch negative Folgen mit großer Tragweite für Staat und Gesellschaft hervorgebracht: so z.B. die starke Zunahme der Arbeitslosigkeit auf Rekordhöhe, sinkendes Steueraufkommen mit überbordender Staatsverschuldung, enorme soziale Lasten. Die bisher eingeleiteten Reformen konnten die negativen Folgen noch nicht zum Stillstand bringen, so dass nur über einen länger anhaltenden Sanierungsprozess eine Erholung unseres Wirtschafts-systems möglich sein wird.

Aus diesen generellen Aussagen lassen sich für die weitere Entwicklung des Nachbarschaftsverbands folgende Ableitungen ziehen:

· im Produzierenden Gewerbe ist keinesfalls mit steigenden Arbeitsplatzzahlen, wohl aber mit weiteren Abnahmen zu rechnen. Auch bei einer konjunkturellen Erholung dürften die Rationalisierungseffekte einen evtl. steigenden Arbeitskräftebedarf bei weitem übersteigen.

· Die Dienstleistungen werden weiter zunehmen, allerdings mit starken Saldierungseffekten zwischen den einzelnen Sparten; während der anteilstarke öffentliche Bereich wohl schrumpfen wird, werden produktionsorientierte Dienstleistungen als Folge von Ausgliederungseffekten und weiter fortschreitender Arbeitsteilung im Produzierenden Bereich zunehmen. Außerdem werden die zunehmenden Teilzeitbeschäftigungsverhältnisse bei gleichem Arbeitsumfang zur Vergrößerung der Beschäftigtenzahlen führen.

· Sowohl der spezifische Flächenbedarf pro Beschäftigten als auch der Bedarf an gewerblichen Flächen werden trotz geschrumpfter Beschäftigtenzahlen im Nachbarschaftsverband Ulm nicht sinken. Der Rationalisierungsdruck erzeugt ständig neuen Flächenbedarf für notwendige Erweiterungen und Umsetzungen.

4.3. Aktuelle wirtschaftliche Einzelaspekte

Die Gesamtheit der Aspekte des wirtschaftlichen Geschehens in allen Einzelheiten im Rahmen des Flächennutzungsplanes abzuhandeln würde den Rahmen des Sinnvollen und Möglichen überschreiten und wäre thematisch im Zusammenhang mit der gestellten Aufgabe nicht von Bedeutung. Statt dessen sollen hier Einzelaspekte angeschnitten werden, deren aktuelle Bedeutung sich in letzter Zeit herausgestellt hat und die aufgrund einer notwendigen Flächenvorsorge für die Flächennutzungsplanung relevant sind.

Speziell die unten angeführten Themenbereiche haben sich in den letzten Jahren als Problemschwerpunkte entwickelt, während ehedem wichtige Fragestellungen an Bedeutung verloren haben.

· Arbeitsmarkt

Nach Jahrzehnten der Überbeschäftigung nicht nur im Ulmer Raum sondern in der gesamten Volkswirtschaft haben seit den 70er Jahren stufenweise sich verschärfende Krisenerscheinungen den Arbeitsmarkt zunehmend aus dem Gleichgewicht gebracht. Inzwischen weist allein die registrierte Arbeitslosigkeit Ende 1995 für den Arbeitsamtsbezirk Ulm[4] 8.240 Arbeitslose aus, was einer Arbeitslosenquote von 6,6 % entspricht. (Zum Vergleich: 1970 unter 300; 1980 2.134; 1990 4.807 Arbeitslose). Ein Ende des Anstiegs ist noch immer nicht in Sicht. In diesen Zahlen ist die sogenannte "verdeckte" Arbeitslosigkeit noch gar nicht enthalten, die in Form von vorgezogenen Rentenfällen, Arbeitssuchenden ohne Unterstützungsansprüche und unfreiwillig geringfügig Beschäftigten besteht; deren Zahl wird von Sachkundigen in etwa gleicher Höhe geschätzt wie die offizielle Arbeitslosenzahl.

Die Folgen dieser größten Arbeitslosigkeit seit den 30er Jahren werden immer deutlicher sichtbar: starke materielle Einschränkungen bei den Betroffenen, Rückgang des allgemeinen Wohlfahrtsniveaus, Überbeanspruchung unseres sozialen Sicherungssystems, Gefahr steigender Kriminalität und Radikalisierung in der Gesellschaft. Der Umfang der Beschäftigungskrise hat in Wirtschaft und Politik zwar allenthalben das Bewusstsein geschärft, dass diese mit allen Mitteln behoben werden muss; die Politik kann jedoch derartige Krisen mit ihrem Instrumentarium nicht beheben, weil die eigentlichen ökonomischen Entscheidungen alleine in der Zuständigkeit der Wirtschaft liegen.

Auf lokaler Ebene ist eine Einflussnahme auf dieses Problem auf die bekannten Maßnahmen der Wirtschaftsförderung begrenzt, so z.B. auf die Versorgung der Betriebe mit Grundstücken, die Schaffung und Gestaltung von Baurecht im Rahmen der Bauleitplanung, zügige Bereitstellung von Erschließungsanlagen und den Ausbau funktionierender Verkehrssysteme. Eine schnelle und positive Einflussnahme auf den Arbeitsmarkt oder eine lokale wirtschaftliche Sonderentwicklung sind dadurch nicht zu erwarten.

So ist zu befürchten, dass die Unterbeschäftigung noch länger anhalten wird und erst auf lange Sicht durch günstigere volkswirtschaftliche Voraussetzungen nach und nach gemildert werden kann.

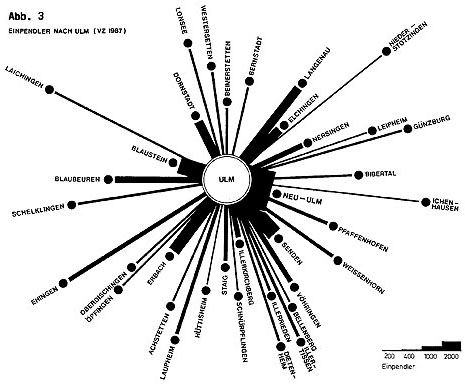

· Berufspendler (s. Tab. 8, Abb. 4)

Die ungleiche räumliche Verteilung zwischen Wohnbevölkerung und Arbeitsplatzangebot lässt das Phänomen der beruflichen Pendlerbeziehungen entstehen. Durch die Massenhaftigkeit dieser Erscheinung und die überwiegende Benutzung von Kraftfahrzeugen ist das berufliche Pendeln zu einem gravierenden Verkehrsproblem angewachsen, dessen Milderung enorme politische Kräfte und Finanzmittel bindet. Im Vergleich dazu können andere massenhafte Verkehrs-bewegungen, ausgelöst z.B. durch Ausbildungs- oder Einkaufsstätten fast vernachlässigt werden.

Alle Versuche der letzten Jahrzehnte, berufliches Pendeln durch gezielte städtebauliche Zuordnung von Wohn- und Arbeitsstätten zu minimieren, sind zumindest auf örtlicher Ebene praktisch gescheitert: die Dynamik des Wirtschaftslebens mit massenhaften Verlagerungen und Umschichtungen und leider auch dem Wegfall von Arbeitsplätzen hat sich derart schnell und durchschlagend abgespielt, dass dementsprechende planerische Zielsetzungen kaum Realität werden konnten. Diese Veränderungen waren auch ausschlaggebend dafür, dass Pendlerströme in den letzten Jahrzehnten laufend zugenommen haben und bis heute einen Höchststand erreicht haben.

Tab. 8: Berufspendler im Nachbarschaftsverband Ulm 1987/1995

Herkunfts- bzw. Zielort |

Pendler insgesamt 1987 |

Sozialversicherungspfl. beschäft. Pendler1) 1995 |

|||

Einpendler 1987 |

Auspendler 1987 |

Einpendler |

Auspendler |

||

Ulm |

46.350 |

6.585 |

44.993 |

10.003 |

|

Blaustein |

715 |

4.303 |

1.000 |

4.366 |

|

Erbach |

822 |

3.199 |

1.077 |

3.343 |

|

Illerkirchberg |

240 |

1.318 |

260 |

1.316 |

|

Staig |

73 |

1.032 |

104 |

1.004 |

|

Hüttisheim |

69 |

388 |

106 |

396 |

|

Schnürpflingen |

32 |

418 |

37 |

424 |

|

NV Ulm |

48.301 |

17.243 |

47.577 |

20.852 |

|

1) Die Zahl der sozialversicherungspflichtig Beschäftigten (1995) ist nicht identisch mit der Summe aller Beschäftigten; sie liegt 1987 in Ulm um ca. 14.000 Personen unter der Zahl aller Beschäftigten. |

|||||

Seit der letzten Volkszählung 1987 hat bis 1995 allein die Summe der sozialversicherungspflichtig beschäftigten Einpendler in die Gemeinden des Nachbarschaftsverbandes derart zugenommen, dass sie die Einpendlerzahl aller Beschäftigten von 1987 bereits übertreffen. Die Summe der Auspendler liegt 1995 sogar deutlich über jener von 1987. Nach wie vor strömt die überwiegende Mehrzahl der Einpendler des Nachbarschaftsverbandes (96 %) nach Ulm; dort ist die Einpendlerzahl wegen gravierender Beschäftigungseinbrüche im Produzierenden Gewerbe konstant geblieben, die Auspendlerzahl allerdings erheblich angestiegen. Bei den Umlandgemeinden hat sich trotz insgesamt gestiegener Pendleraktivitäten der Pendlersaldo etwas abgebaut, was auf eine gestiegene wirtschaftliche Selbständigkeit dieser Gemeinden hindeutet. Die wichtigsten Pendlerbeziehungen sind in Abbildung 4

dargestellt, aus der Größe und Reichweite der Ulmer Einpendler zum Zeitpunkt der Volkszählung 87 erkennbar sind. Es zeigt sich deutlich, dass bei einem klassischen Einpendlerzentrum wie Ulm die Stärke der Ströme von der Größe des Auspendlerortes und der Entfernung nach Ulm abhängig sind.

Abb. 4: Einpendler nach Ulm (VZ 1987)

Die Veränderungen nach 1987 lassen sich folgendermaßen charakterisieren: aus dem einpoligen Pendlerzentrum Ulm scheint sich ein mehrpoliges Geflecht zu entwickeln, in dem vor allem Neu-Ulm eine weit bedeutendere Rolle spielen wird als früher, aber auch die anderen Unter- und Kleinzentren des Umlandes zeigen eigene Entwicklungsimpulse, die Einpendler an sich ziehen und den dort traditionellen Auspendlersaldo verringern.

Da unter dem statistischen Pendlerbegriff stets nur Personen verstanden werden, die zwischen Wohnung und Arbeitsstätte eine Gemeindegrenze überschreiten, spielen die sogenannten "Binnenpendler", die innerhalb einer Gemeinde pendeln, in der öffentlichen Diskussion kaum eine Rolle. Dies ist eine sachlich unrichtige Verkürzung der Problematik, weil in größeren Städten mit ihren teilweisen weiten Wegen eine Vielzahl von Beschäftigen wesentlich zur Verschärfung der Verkehrsproblematik beiträgt. Bei der Volkszählung 1987 waren in der Stadt Ulm beispielsweise ca. 27.200 Pendler auf dem Weg zur Arbeitsstätte zwischen den Stadtteilen unterwegs.

· Einzelhandel

Ulm ist seit alters her dank seiner Lage und zentralörtlichen Bedeutung ein wichtiger Handelsplatz mit einem weit gespannten Absatzgebiet, sowohl im Großhandels- als auch im Einzelhandelsbereich. Seine Stellung blieb unangefochten bis zum Beginn der 70er Jahre, als sich durch neue großflächige Vertriebsformen in nicht integrierten Zentren Konkurrenz zum traditionellen Einzelhandel entwickelte. Dies hat seither zu immensen Verschiebungen im Standortgefüge geführt: die Bedeutung der traditionell integrierten Einzelhandelszone im Stadtzentrum ist stark zurückgefallen. Davon profitierten überwiegend neue Standorte im Umland, aber auch isoliert liegende innerstädtische Standorte in verkehrsgünstiger Lage. Die Verluste bzw. der Bedeutungsschwund für den Standort Ulm sind aus Tab. 9 abzuleiten. Die Handels- und Gaststättenzählungen seit 1979 weisen bei den Einzelhandelsbeschäftigten in Ulm eine Abnahme um 1.400 Arbeitskräfte aus, bei einer Zunahme in Baden-Würtemberg um 9,1 %. Dies trifft auch für den Handel insgesamt zu, der zwischen der Arbeitsstättenzählungen 1970 und 1987 in Ulm einen Rückgang um 1.150 Beschäftigte aufweist, während Baden-Württemberg ebenfalls eine Zunahme um über 20 % verzeichnet.

Tab. 9: Einzelhandel in Ulm 1979 - 1993

Ulm |

Baden-Württemberg |

||||||

Beschäftigte |

Geschäftsfl. m² |

Umsatz Mio DM |

Beschäftigte |

Geschäftsfl. |

Umsatz Mio DM |

||

1979 |

7.540 |

288.000 |

1.152,2 |

304.232 |

17.763.000 |

50.570,5 |

|

1985 |

6.620 |

345.000 |

1.295,2 |

312.234 |

19.597.000 |

67.745,2 |

|

19931) |

6.171 |

258.000 |

1.454,5 |

331.801 |

17.085.000 |

84.399,8 |

|

Veränderungen in Prozent |

|||||||

1985/79 |

-12,2 |

+19,8 |

+12,4 |

+2,6 |

+10,3 |

+34,0 |

|

1993/85 |

- 6,3 |

-25,2 |

- 11.0 |

+6,3 |

- 12,8 |

+24,6 |

|

1993/79 |

-18,2 |

-10,4 |

+ 26,2 |

+9,1 |

- 12,2 |

+66,9 |

|

1) 1993 ohne Einzelhandel mit Kfz und Tankstellen |

|||||||

Sehr schwerwiegend ist das Zurückbleiben im Umsatzvolumen zu bewerten. Während dieses seit 1979 in Baden-Württemberg um fast 67 % angestiegen ist, betrug die Zunahme in Ulm nur 26 %. Hier zeigen sich sehr deutlich die Auswirkungen der Konkurrenz des Umlandes, die vor allem in den großflächigen Einzelhandelsbetrieben in Neu-Ulm und Senden entstanden ist. Mittlerweile fangen diese Standorte nicht nur ehedem auf Ulm gerichtete Kaufkraft des Umlandes ab, sondern sie ziehen auch in großem Umfang Nachfrage aus der Stadt Ulm in die Nachbargemeinden.

Zur Verhinderung weiterer Verluste und zur Abwendung der Gefahr einer steten Aushöhlung der für die Stadt wichtigen Einzelhandels-Funktion hat die Stadt Ulm ein Einzelhandelsgutachten[5] erarbeiten lassen. Aus dem daraus entwickelten Zentren- und Nahversorgungskonzept wird vorgeschlagen, für die wohnungsnahe Versorgung der Einwohner die Stadtteilzentren auszubauen und zu stärken und zur Festigung der oberzentralen Funktion sowie zur Vermeidung weiterer Kaufkraftabflüsse ein großflächiges Fachmarktzentrum zu errichten.

Die Zielsetzung der wohnungsnahen Versorgung mit angemessenen Einzelhandels-betrieben ist bei ausreichend großem Einzugsgebiet auch in den Umlandgemeinden des Nachbarschaftsverbandes anzustreben.

Außerhalb Ulms weisen nur die Unterzentren Blaustein und Erbach einige - wenige - großflächige Einzelhandelsbetriebe auf, im wesentlichen innerörtliche Lebensmittel-märkte, welche die Funktion der Nahversorgung erfüllen.

Geplante Sondergebiete für die Entwicklung großflächiger Einzelhandelseinrichtungen sieht der Flächennutzungsplan in den Nachbargemeinden nicht vor.

· Büroflächenentwicklung

Mit dem fortschreitenden wirtschaftlichen Strukturwandel hin zu tertiären Arbeitsplätzen entsteht aufgrund der spezifischen Standortanforderungen der Dienstleistungen und der planungsrechtlichen Erfordernisse das Problem einer angemessenen Standortvorsorge für diese Nutzungsart. Hochrangige Arbeitsplätze aus dem High-tech-Sektor oder den sogenannten Zukunftstechnologien lassen sich aufgrund ihrer Ansprüche nicht in alten Gewerbegebieten oder wenig ansprechenden Innenstadtquartieren unterbringen. Ihrem Selbstverständnis entsprechend wollen sie in "Gewerbe-", "Büroflächen-", "Technologie-" oder "Science-Parks" angesiedelt werden; in vielen Fällen wird die Fühlungnahme mit ähnlichen Betrieben gefordert oder mit Betrieben, mit denen sie in einem Leistungsverbund stehen.

Zur Untersuchung dieses Wirtschaftssektors, dessen Bedeutung in der Zukunft noch erheblich zunehmen wird, hat die Stadt Ulm 1994 eine Expertise[6] erarbeiten lassen. Darin kommt zum Ausdruck, dass Ulm trotz einer hohen Zahl von Dienstleistungsarbeitsplätzen dem Tertiärisierungsgrad von Städten mit vergleichbarer Raumstruktur hinterherhinkt und dass sich bislang noch kein nennenswerter über-regionaler Büroflächenmarkt entwickelt hat. Büroflächen befinden sich ganz über-wiegend im Besitz der öffentlichen Dienstleistungen und einiger Großbetriebe, die damit ihren Eigenbedarf abdecken.

Somit ist in Ulm ein gewisser Nachholbedarf feststellbar, der in den letzten Jahren auch mehrere Neubauprojekte für Büroflächen ausgelöst hat. Träger dieses Bedarfs werden eine Reihe von privaten und öffentlichen Institutionen sein wie z.B. der Hochschulbereich oder Einrichtungen für Forschung und Produktentwicklung, die unter dem prägenden Begriff der "Wissenschaftsstadt Ulm" zusammengefasst sind.

Der gegenwärtige Bestand an Büroflächen wird derzeit (1994) bei ca. 43.000 Bürobeschäftigten auf ca. 650.000 m² (15,1 m² je Besch.) geschätzt. Für die nächsten 10 Jahre wird eine Steigerung des Flächenbedarfs pro Beschäftigten um ca. 16 % und der Bürobeschäftigten um ca. 3.400 bis 9.700 Beschäftigten (pessim./optim. Variante) erwartet. Aus diesen beiden Komponenten wird ein Büroflächenbedarf von etwa 170.000 bis 250.000 m² entstehen, wovon ca. 126.000 m² bis 186.000 m² auf reine Bürogebäude entfallen können.

Diese Bedarfsrechnung ist allerdings mit der Einschränkung behaftet, daß die jeweils aktuelle tatsächliche Nachfrage von den wechselhaften Gegebenheiten der Wirtschaft abhängig ist und dass somit starke Nachfrageschwankungen möglich sind. Außerdem belastet derzeit ein Leerstand von ca. 13.000 bis 14.000 m² den Büroflächenmarkt (entspricht rechnerisch einem Jahresbedarf), was die Investitionstätigkeit in diesem Marktsektor nicht fördert.

Für das absehbare Nachfragepotential können an verschiedenen Bereichen der Stadt optimale Standortvoraussetzungen geschaffen werden: einerseits im inneren Stadtgebiet mit seinen umfangreichen gemischten Bauflächen, in alten Gewerbeflächen, die wegen des Strukturwandels ohnehin neu geordnet werden müssen, im Umkreis der Universität mit dem Science-Park und den Sonderbauflächen Forschung und Entwicklung, in geringem Umfang in der Erweiterung des Gewerbeparks Hörvelsinger Weg. Damit dürfte für die weitere Entwicklung von tertiären Arbeitsplätzen hinreichend Vorsorge getroffen sein.

4.4. Arbeitsplatzbedarf bis 2010

Wie weiter oben bereits dargelegt wurde, ist eine Prognose der Arbeitsplatz- entwicklung für das Verbandsgebiet aus methodischen Gründen nicht sinnvoll. Stattdessen kann anhand einer Modellrechung aufgezeigt werden, in welchem Umfang über das heutige Arbeitsplatzangebot hinaus zusätzliche Arbeitsplätze benötigt werden, damit alle Erwerbspersonen in den Arbeitsprozess integriert werden können.

Ausgehend von der möglichen Einwohner-Entwicklung im Nachbarschaftsverband auf ca. 160.000 EW (s. Kap. Bevölkerungsentwicklung) und einer leicht auf 49,2 % steigenden Erwerbspersonenquote werden im Jahr 2010 ca. 78.700 Erwerbspersonen einen Arbeitsplatz einnehmen oder suchen.

Das heutige Arbeitsplatzangebot übertrifft mit ca. 94.400 Beschäftigten zwar diese Zahl um ca. 15.700 Arbeitsplätze, aber darunter befinden sich per Saldo ca. 31.600 Einpendler in das Nachbarschaftsverbandsgebiet. Bei gleicher Zahl der Arbeitsplätze und gleichem Einpendlersaldo wie heute würden somit fast 16.000 Arbeitsplätze zu einem ausgeglichenen Arbeitsmarkt fehlen. Selbstverständlich werden diese Größen bis zum Jahr 2010 nicht konstant bleiben; ob sie sich aber in positiver oder in nachteiliger Weise verändern werden, kann z.Zt. nicht definitiv beurteilt werden.

Das Rechenmodell soll in erster Linie aufzeigen, dass die prognostizierte Einwohnerentwicklung mit einer weiteren Zunahme von Arbeitslosigkeit verbunden ist, wenn es nicht gelingt, in erheblichem Umfang zusätzliche Arbeitsplätze zu schaffen. Nachdem bereits 1995 ca. 5.000 Erwerbspersonen arbeitslos waren, müssten nicht nur für diese, sondern noch für weitere 11.000 Personen Erwerbsmöglichkeiten entstehen.

4.5. Gewerbeflächenbedarf

Flächen für Arbeit und gewerbliche Tätigkeit sind zunächst an keine bestimmte Nutzungskategorie im Sinne der BauNVO gebunden, sofern aus Art und Umfang der Tätigkeit keine störenden Wirkungen auf die Umgebung ausgehen. Mit der Industriealisierung der Arbeitsprozesse sowie dem zunehmenden Einsatz und der Produktion von gefährdenden Gütern ist es zum Schutz der Bevölkerung zu einer immer stärker werdenden räumlichen und rechtlichen Spezialisierung der Standorte für gewerbliche Tätigkeiten gekommen.

Die ganz überwiegende Anzahl von Arbeitsplätzen aus dem gesamten Arbeitsplatzspektrum - Landwirtschaft, Produzierendes Gewerbe, Dienstleistungen - ist auf sog. gemischten Bauflächen, gewerblichen Bauflächen und Sonderbauflächen untergebracht, wobei diesen unterschiedlichen Bauflächen auch unterschiedliche wirtschaftliche Funktionen zugeordnet sind. Für deren Zuordnung ist in erster Linie das Maß der Beeinträchtigung maßgeblich, das von Arbeitsstätten auf ihre Umgebung ausgehen kann.

Obwohl die Zahl der Beschäftigten im Produzierenden Gewerbe, insbesondere wegen der Verluste in Ulm, nach 1980 stark rückläufig war, ist die Inanspruchnahme neuer, gewerblicher Bauflächen nicht zum Stillstand gekommen. Dies hängt meist mit Vergrößerungen und Verlagerungen bestehender Betriebe zusammen, die in der Regel am neuen Standort eine vielfach größere Fläche belegen.

Der wichtigste Faktor für den bisher steigenden Flächenverbrauch liegt im Rationalisierungszwang der Betriebe: rationelle Produktionsabläufe und Automatisierung erfordern heute große, ebene Flächen mit günstigem Zuschnitt. Dies gilt auch für Dienstleistungen wie das Transport- und Lagergewerbe. Generell kann festgestellt werden, dass je mehr ehemals einheitliche Produktionsprozesse in einzelne Produktionsstufen zerlegt und räumlich ausgegliedert werden, desto höher auch die Flächenansprüche anwachsen.

Auf freiwerdende gewerbliche Flächen hat die planende Gemeinde keinen Zugriff, so dass diese oft wenig produktiv liegen bleiben oder unter dem Aspekt eines maximalen Grundstückserlöses einer anderen Nutzung zugeführt werden. Der permanente Strukturwandel in der Wirtschaft wird damit auch weiterhin ständig neue Flächen erfordern, während aus der Produktion fallende Flächen nur in seltenen Fällen wieder einer gewerblichen Nutzung mit maximaler Effizienz zugeführt werden.

Die Frage nach dem Umfang des gewerblichen Flächenbedarfs bis 2010 wurde 1994 in einer Bedarfsanalyse für die Stadt Ulm untersucht. Diese Schätzung wurde über drei methodisch unabhängige Wege erstellt:

1. als Trendexpolation aus dem städtischen Gewerbeflächenverkauf in den vergangenen 15 Jahren

2. durch eine Befragung bei den Gewerbeflächen beanspruchenden Betrieben

3. durch die GIFPRO-Methode des ILS[7]

Die unterschiedlichen Ergebnisse dieser drei Methoden, von denen keine für sich alleinige Verbindlichkeit beanspruchen kann, markieren die Bandbreite des künftigen Bedarfs: dieser lässt sich auf ca. 8 - 10 ha pro Jahr für die Stadt Ulm festlegen und somit auf ca. 120 - 150 ha bis 2010.

Die Schätzung über das GIFPRO-Modell ist als die zuverlässigste Methode zu werten, weil sie bezüglich der implizierten Modellannahmen und Rechenparameter sehr systematisch aufgebaut ist und auf einer sehr breiten empirischen Datenbasis beruht. In ihr sind über Jahrzehnte hinweg die Auswertungen von unzähligen gewerblichen Ansiedlungen, Umsiedlungen und Erweiterungen mit ihren Folgen für Arbeitskräfte und Flächenbedarf eingegangen. Somit kann auch der für Ulm ermittelte Wert von 9 ha pro Jahr als zuverlässig gewertet werden.

Für die Umlandgemeinden ist eine auf durchschnittlichen Entwicklungstrends basierende Schätzung nicht sinnvoll, weil hier aufgrund der niedrigen Fallzahlen die Einflüsse aus Einzelereignissen allzuweit von einem Ergebnis abweichen können, das als Durchschnitt aus einer Vielzahl von Fällen abgeleitet ist.

Unter Ansatz der GIFPRO-Methode würde bei einer isolierten Betrachtung für die Nachbarschaftsverbands-Umlandgemeinden bis 2010 ein Flächenbedarf in Höhe von 13 ha entstehen. Tatsächlich dürfte der Bedarf jedoch weit höher sein, weil die Nutzungsintensität der Gewerbeflächen in Landgemeinden in der Regel weit niedriger zu veranschlagen ist als in der Stadt und weil aus der Stadt ein beträchtlicher Nachfragedruck auf das Umland besteht, zumal dort Grundstücke meist leichter verfügbar und preiswerter sind. In bezug auf das Umland dürfte die GIFPRO-Schätzung auch aus methodischen Gründen zu tief liegen: sie geht von den vorhandenen Arbeitsplatzzahlen aus, die aufgrund der historischen Orientierung des Gewerbes auf vorhandene Zentren in den Umlandgemeinden von größeren Städten meist vergleichsweise sehr tief liegen.

Wenn man die Arbeitsplätze zur Vermeidung überflüssiger Verkehrsvorgänge wieder stärker an die Wohnstätten heranführen will , sollte ein ausgeglichenes Verhältnis zwischen der Zahl der Arbeitsplätze und den Erwerbspersonen bzw. der dementsprechenden Wohnbevölkerung angestrebt werden. Damit wäre für die Umlandgemeinden ein beträchtliches Nachholbedürfnis festzustellen. Dem könnte in einer ersten Stufe in der Weise Rechnung getragen werden, dass man für sie in ihrer Gesamtheit, bezogen auf ihre Einwohnerzahl, in gleichem Umfang Bedarf an gewerblichen Bauflächen geltend macht wie für die Stadt Ulm: der entsprechende Flächenbedarf beliefe sich dann auf eine Größenordnung zwischen 39 und 49 ha.

Dies wäre ein ernsthafter Versuch und eine wesentliche Voraussetzung zu einer stärkeren wirtschaftlichen Entwicklung der Umlandgemeinden. Ob er gelingt, hängt von weiteren Voraussetzungen, neuen gesamtwirtschaftlichen Wachstumsimpulsen und von den Entscheidungsträgern in der Wirtschaft ab. Die neuen Flächen sollen wegen der unterschiedlichen Standortvoraussetzungen in den Umlandgemeinden nicht gleichmäßig verteilt sondern schwerpunktmäßig gebündelt festgesetzt werden.

[2]Die Zahlen für 1995 sind wegen etwas anderer Abgrenzung (z. B. Landwirtschaft, Soldaten) nicht exakt mit den Zahlen der AZ 1961/1970/1987 vergleichbar; 1995 sind für die Umlandgemeinden keine Strukturdaten verfügbar.

[3]1995 geschätzt

[4] Ulm und Alb-Donau-Kreis

[5] Husemann Kommunal- und Wirtschaftsberatung, Gutachten zur Einzelhandels- und Dienstleistungsentwicklung in Ulm, Lörrach, 1993

[6]Rahmenbedingungen der Gewerbe- und Büroflächenplanung der Stadt Ulm, Büro für Gewerbeplanung und Stadtentwicklung, Dortmund 1994

[7]Gewerbe- und Industrieflächen-Prognosemodell (GIFPRO) des Instituts für Landes- und Stadtentwicklungsforschung (ILS) des Landes NRW, enthalten in "Flächenbedarf von Industrie und Gewerbe", ILS (Hrsg.) Dortmund 1987